Calculez le rendement de votre investissement

Achat d'un bien immobilier locatif non meublé de longue durée

Apport personnel (€) :

Prix d'achat (€) :

Coûts de rénovation ou de construction TVA INCLUE (€) :

Loyer mensuel estimé (€) :

Durée du prêt ou la durée du projet(années) :

Taux d'interet de l'imprunt (%) :

Assurance habitation + assurance solde restant du mensuel (€) :

Revenu cadastral net (€) :

Perte annuel (dégats + vacance locative) (€) :

Gestion par agence (% du montant du loyer) :

Calcul du rendement probable

Rendement locatif brut:

Rendement locatif net :

Rendement locatif net net:

Rendement net sur l'investissement personnel :

Détails des calculs

Étape 1 : Calcul des frais de notaire

Les frais de notaire comprennent plusieurs éléments :

- Frais d'enregistrement :

- Honoraires du notaire :

- Frais administratifs :

- Débours :

- Transcription hypothécaire :

- Droit en écriture :

- Annexes :

- TVA :

Total des frais chez le notaire:

Étape 2 : Calcul du montant du crédit bancaire

Le montant du crédit bancaire est calculé en soustrayant l'apport personnel du coût total du projet sans inclure les coûts d'assurance et de cadastre ainsi que les dégats locatifs ou vacance locative :

- Montant du crédit :

- Pourcentage du crédit par rapport au prix d'achat :

Eviter de dépasser 90%

Étape 3 : Calcul des frais de crédit

Les frais de crédit sont calculés en fonction du taux d'intérêt mensuel et du nombre de paiements :

- Taux d'intérêt mensuel :

- Nombre de paiements :

- Remboursement du credit mensuel :

- Cout total du Crédit:

- Cash flow mensuel :

Les frais d'acte de credit hypothecaire ne sont pas calculé ni les frais de mainlevée

Étape 4 : Calcul du rendement locatif brut

Le rendement brut d’un bien immobilier locatif est un indicateur clé de la rentabilité d’un investissement immobilier. Ce chiffre est important car il permet aux investisseurs de comparer facilement la performance de différents biens immobiliers, sans tenir compte des charges et des impôts. Un rendement brut élevé indique généralement un investissement potentiellement plus rentable, ce qui aide les investisseurs à prendre des décisions éclairées.Le rendement brut ce calcul comme suit:

Le Revenu locatif annuel est de

L'Investissement réalisé est le coût total de l’acquisition du bien, incluant le prix d’achat , les frais de notaire , les frais d’agence, et les éventuels coûts de rénovation ou de construction .

Il faut noter qu'en Belgique les frais d'agence sont payés par le vendeur.

Rendement locatif brut =

Étape 5 : Calcul du rendement locatif net

Calculer le rendement net d'un bien immobilier est important car cela permet d'évaluer la rentabilité réelle en tenant compte de toutes les charges.

La formule est la suivante:

Charges et frais divers: Ce sont les dépenses liées à la gestion du bien immobilier.

- Les charges de copropriété non récupérables

- Les frais de gestion locative (si vous passez par une agence):

- Assurance habitation et solde restant du:

- Réparation de dégats, entretien et perte de loyers:

Rendement locatif net =

Étape 6 : Calcul du rendement locatif net net

Le rendement locatif net-net offre une vision plus précise de la rentabilité réelle de l’investissement immobilier, car il prend en compte toutes les charges et les impôts.

Tout investisseur doit payer des impôts. En plus de payer le précompte immobilier chaque année, vous devez déclarer vos revenus immobiliers (cadastral ou réels) dans votre déclaration fiscale.Les formules sont les suivantes:

- RC : Revenu Cadastral. C'est une estimation de la valeur locative annuelle nette du bien immobilier.

- Coefficient d'indexation : Facteur utilisé pour ajuster le RC en fonction de l'inflation. Ce coefficient est déterminé chaque année par les autorités fiscales. 2,1763 (en 2024).

- 1,4 : Majoration de 40% appliquée au RC indexé pour obtenir le montant imposable.

- Taux d'imposition : Taux progressif appliqué au montant imposable pour calculer l'impôt sur le revenu. Les taux varient de 25% à 50% selon le montant total des revenus. Nous supposons un taux d’imposition de 50%

- Taux global : Taux d’imposition global (environ 60 %).

Impôt =

Rendement locatif net net =

Rentabilité de l'investissement personnel

Voici le calul du rendement locatif en utilisant les fonds propres investis au lieu du prix d’achat du bien, la formule est en deux étapes:

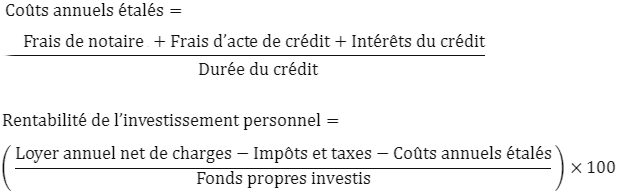

Rentabilité de l'investissement personnel =

Explication:

- Loyer annuel net de charges : Montant total des loyers perçus sur une année, après déduction des charges non récupérables sur le locataire.

- Impôts et taxes : Inclut les impôts fonciers et les taxes locales.

- Frais de notaire, frais d'acte de crédit et intérêts du crédit étalés : Ces coûts sont répartis sur la durée du crédit immobilier. Cela permet de lisser ces coûts sur plusieurs années :

- Frais de notaire : Frais payés lors de l'achat du bien.

- Frais d'acte de crédit : Frais administratifs liés à l'obtention du crédit.

- Intérêts du crédit : Intérêts payés sur le montant emprunté.

- Fonds propres investis : Montant des fonds propres que l'investisseur a réellement injectés dans l'achat du bien immobilier.

Pourquoi cette méthode est intéressante

- Répartition des coûts : En étalant les frais de notaire, les frais d'acte de crédit et les intérêts du crédit sur la durée du crédit, on obtient une vision plus réaliste et moins ponctuelle des coûts associés à l'investissement.

- Précision accrue : Cette méthode permet de mieux évaluer la rentabilité réelle de l'investissement en tenant compte des coûts annuels réels plutôt que des coûts initiaux élevés.

- Gestion des flux de trésorerie : En répartissant les coûts sur plusieurs années, il est plus facile de gérer les flux de trésorerie et de prévoir les dépenses futures.

Avantages de cette méthode

- Vision à long terme : Elle offre une perspective à long terme sur la rentabilité de l'investissement, ce qui est crucial pour les investisseurs immobiliers.

- Comparaison facilitée : Permet de comparer différents investissements immobiliers de manière plus équitable, en tenant compte des coûts annuels plutôt que des coûts initiaux.

- Planification financière : Aide à mieux planifier les finances et à anticiper les besoins de trésorerie futurs.

Effet de levier

L'effet de levier est un concept clé en investissement immobilier. Il permet d'augmenter la rentabilité des fonds propres investis en utilisant l'emprunt. En d'autres termes, en empruntant une partie du capital nécessaire à l'achat du bien, l'investisseur peut réaliser un rendement plus élevé sur ses fonds propres. Cela est possible parce que les revenus générés par le bien (loyers) peuvent être supérieurs aux coûts de l'emprunt (intérêts et frais).

Dans notre cas :

Si vous achetez un bien de avec de fonds propres et de crédit, et que le rendement locatif net-net est de , le rendement sur les fonds propres peut être beaucoup plus élevé grâce à l'effet de levier. En effet ce rendement est de

Comparaison avec d'autres investissements

Calculer la rentabilité de l'investissement personnel permet de comparer cet investissement immobilier avec d'autres types d'investissements, tels que :

- La Bourse : Les actions peuvent offrir des rendements élevés, mais elles sont également plus volatiles et risquées. Comparer la rentabilité de l'investissement immobilier avec les rendements boursiers permet de voir lequel est plus adapté à votre profil de risque.

- Compte épargne : Les comptes épargne offrent des rendements très faibles mais sont très sûrs. Comparer la rentabilité de l'investissement immobilier avec les taux d'intérêt des comptes épargne montre l'avantage potentiel de l'immobilier en termes de rendement.

- Épargne pension : Les plans d'épargne pension offrent des rendements modérés. Comparer ces rendements avec ceux de l'immobilier peut aider à diversifier les investissements et à optimiser les avantages financiers.

- Location meublée : Ce type d'investissement peut offrir des rendements plus élevés en raison des loyers plus élevés perçus pour les biens meublés.

- RealT : RealT est une plateforme qui permet d'investir dans l'immobilier de manière fractionnée via des tokens. Chaque token représente une part de propriété dans un bien immobilier. Cela permet d'investir dans l'immobilier avec des montants beaucoup plus faibles, à partir de 50 $. Les investisseurs peuvent ainsi diversifier leur portefeuille immobilier sans avoir à acheter un bien entier.

En résumé, cette méthode de calcul permet non seulement de mieux comprendre la rentabilité réelle de votre investissement immobilier, mais aussi de le comparer efficacement avec d'autres options d'investissement, en tenant compte de l'effet de levier et des coûts annuels réels.

Visuel du projet

Tableau d'Amortissement du crédit

| N° | Mensualité | Principal | Intérêt | Solde | Capital |

|---|